その他有価証券を時価で評価する際、

前期末に「評価差額」を認識します。

でも翌期になって、その評価差額を”切放放式(その期で完結させる処理)”にしてはいけないー。

何故でしょうか?

この記事では、前期末の会計処理から翌期の動きまでを追いながら、

「切放放式が使えない理由」をやさしく解説します。

1.結論!なぜ「切放方式」はダメなのか?

その他有価証券は時価の変動による差額を(P/L)に入れてはいけないからです。

その差額は株主の持っている純資産(資本)に影響するものと考えるので、

評価差額は損益ではなく「その他有価証券評価差額金(純資産)」で処理する

ことになります。

ところが切放方式を使うと、

差額をそのまま当期の損益に入れてしまい、

- 当期の利益が不自然に増減する

- 期ごとに利益がずれる

- 純資産が正しく反映されない

という問題が起きます。

だから、

その他有価証券は「洗替方式」一択。

利益・損失が損益計算書に入らないのがポイントだよ!

だから翌期に処理をリセットする必要があるんだ。

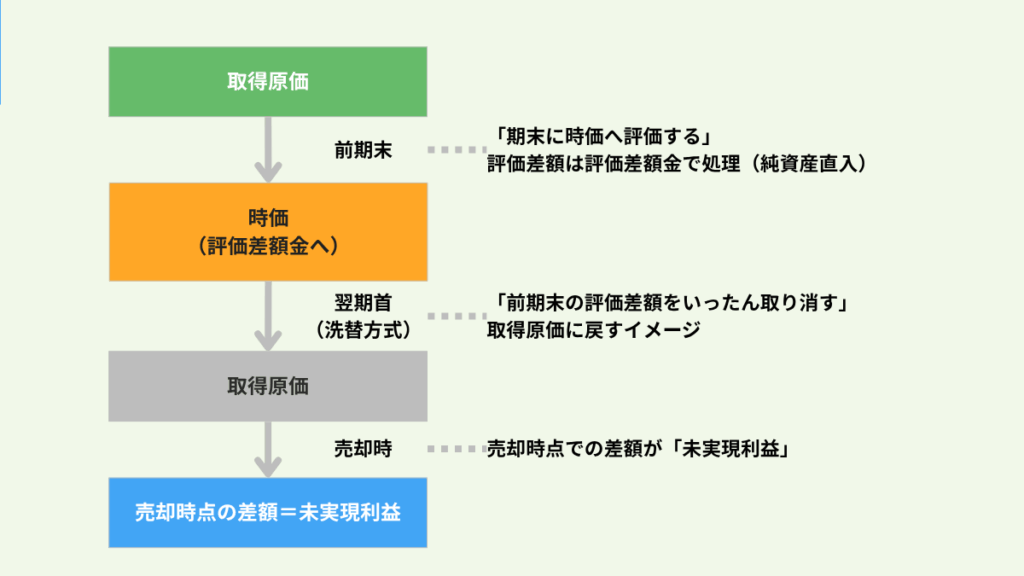

2.前期末の処理~評価差額は「純資産」に入る理由~

前期末は、株価が上がった・下がったとき、

| 処理 | どこに影響する |

| 評価差額 | 損益× 純資産(その他有価証券評価差額金)〇 |

このとき利益は動かさないのがポイント。

なぜなら、

株を売って利益が確定したわけではないから。

まだ、「未実現利益」なので、損益に入れない。

3.翌期首で「戻す」理由~洗替の考え方~

翌期に入り、まずやることはひとつ↓

前期末に計上した「その他有価証券評価差額金」をいったん取り消す

これは前期時点での評価差額であり、

新しい期に持ち込むべき「当期の利益」ではないため。

- 前期の差額はリセット

- 当期は当期の差額で評価し直す。

という「期ごとに切り分けるための整理」が洗替です。

4.なぜ「切放方式」だとダメなのか?

もし切放方式で処理すると↓

| 問題点 | 内容 |

| 当期利益が増減してしまう | 株を売っていないのに利益が動く |

| 利益がブレる | 時価が上下するだけで損益が変動 |

| 純資産が正しく反映されない | 投資価値の変化が資本に反映されない |

つまり、

株を持っているだけなのに「利益が上下しているように見える」状態

となり、財務諸表が歪みます。

だから、

切放方式は不可。洗替方式が原則。

5.理解のゴール(ここが分かればOK)

- その他有価証券は「売る前の評価差額」は損益にしない

- 評価差額は純資産(その他有価証券評価差額金)へ

- 翌期にいったん差額を戻し、当期分を評価しなおす

- こうすることで期ごとに公平な損益が出せる

6.仕訳の流れまとめ表

| タイミング | 仕訳内容 | ポイント |

| 前期末 | 評価差額 →その他有価証券評価差額金 | 損益に入れない |

| 翌期首 | 評価差額金を戻す(洗替) | 当期損益の準備 |

| 当期末 | 改めて評価 | 当期の評価差額だけを反映 |

7.図解

スクくんまとめ

- その他有価証券の評価差額は「純資産」に入る(未実現の利益だから)

- 純資産を正しく表示するため、翌期に「いったん元に戻す(洗替方式)」

- 戻さずに放置(切放方式)すると、差額が累積して実態とズレる

→だから、切放方式は使えない!

この回は

「なぜその処理が必要なのか」を一段深く理解するためのテーマでした。

8.あわせて読みたい(関連記事)

- 【図解】販売時の仕訳はどうなる?その他有価証券の売却益・売却損の考え方

- 【有価証券まとめ】売買目的・満期保有・その他有価証券の違いと処理の早見表

- 【未実現利益とは?】なぜまだ利益ではないのか?を図とケースで説明